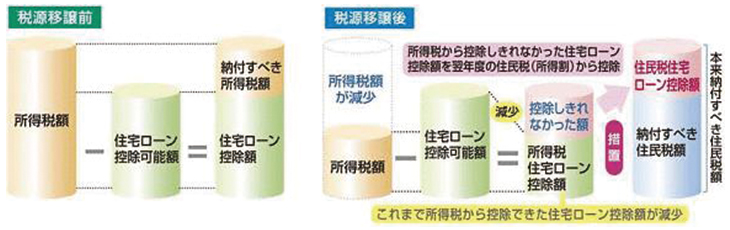

住宅ローン控除(住宅借入金等特別控除)について

所得税で控除しきれなかった住宅ローン控除を個人住民税で控除します。

平成11年から平成18年までに居住された人に対しては、税源移譲に伴う住民税の住宅ローン控除が適用されていましたが、平成21年から平成31年6月30日までに居住された人も住民税の住宅ローン控除適用の対象となりました。

対象者となる方(居住年月日によって異なります)

- 平成11年から平成18年末までに居住された人

- 所得税において住宅ローン控除の適用がある人のうち、税源移譲により所得税が減少し、住宅ローン控除が所得税から控除しきれなくなった人です。

- 平成19年から平成20年末までに居住された人

- 所得税で控除期間を15年に延長する特例の選択が設けられているため、住民税から控除することはできません。

- 平成21年から平成31年6月末までに居住された人

- 所得税の住宅ローン控除可能額のうち、所得税において控除しきれなかった額がある人です。

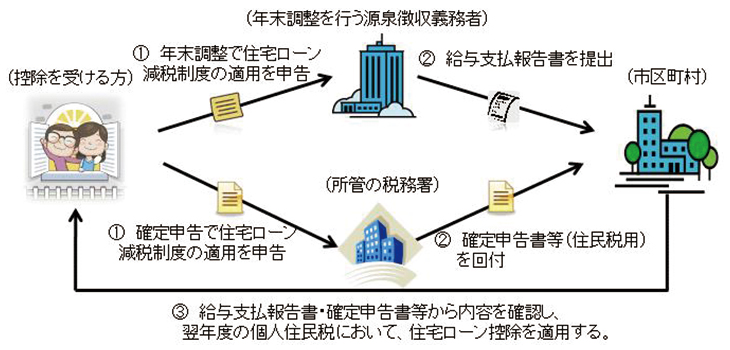

※居住開始された年はその翌年に所得税の確定申告を、居住2年目以降は年末調整や確定申告をされると、税務課への申告は不要です。

住宅ローン控除適用のイメージ

控除額のもとめ方

| 居住年 | 適用年度 | 控除額 |

|---|---|---|

| 平成11年~18年 | 平成12年度~28年度 |

次の①と②のうち、いずれか少ない方の金額 ①所得税の住宅借入金等特別控除可能額のうち 所得税から控除しきれなかった金額 ②所得税の課税総所得金額等×5% (最高限度額97,500円) |

| 平成21年~25年 | 平成22年度~35年度 | |

| 平成26年1月1日~ 平成26年3月31日 |

平成27年度~36年度 | |

| ※平成26年4月1日~ 平成31年6月30日 |

平成27年度~41年度 | 次の①と②のうち、いずれか少ない方の金額 ①所得税の住宅借入金等特別控除可能額のうち 所得税から控除しきれなかった金額 ②所得税の課税総所得金額等×7% (最高限度額136,500円) |

※平成26年4月1日以降に居住し、住宅の対価の額または費用の額に含まれる消費税等の税率が8%または10%の場合

注意事項

事業所から提出される給与支払報告書や確定申告書に、住宅借入金等特別控除可能額や居住開始年月日等の記載がない場合、住民税の住宅ローン控除の対象にならない場合があります。

お問い合わせ神戸町役場 税務課 課税係(窓口8) TEL:0584-27-3111(内線:131)